DRG醫改下醫療險新趨勢:外購藥責任成焦點,關注美股生技、國泰金投資,打造全方位保障

DRG 改革下的醫療險新趨勢:外購藥責任成焦點

民眾對院外用藥保障的需求激增

最近啊,身邊好多朋友都在問我商業醫療險的事,特別是那個「外購藥責任」,好像變成大家最關心的點了。像我認識的小於(化名),她做保險的,最近忙到翻掉,都在回覆客戶關於這方面的諮詢。說真的,現在DRG/DIP醫保支付方式改革一直推,加上藥品集采變成常態,公立醫院裡的原研藥越來越少,大家自然會想往外找保障。誰不想用好一點的藥,住舒服一點的醫院呢?尤其是有點經濟基礎的,私立醫院、特需病房、國際部,甚至自費看病,都變成選項了。畢竟,健康比什麼都重要,有時候多花點錢,能買到更好的醫療品質,何樂而不為?

商業醫療險的角色轉變:從住院費用報銷到全方位保障

以前的百萬醫療險,靠著高槓桿的住院費用報銷,確實吸引了不少人。但現在DRG醫改了,遊戲規則也變了。保險公司們也開始升級,增加外購藥責任變成一種趨勢。想想看,以前生病住院,大部分費用都能報銷,但現在很多好藥醫院裡沒有,得自己去外面買,這時候,醫療險能不能cover到這些費用就很重要了。所以,現在大家都在問,到底該怎麼選這種包含外購藥的醫療險。這已經變成一個很熱門的話題,畢竟誰也不想生病的時候,為了藥費煩惱。而且,現在醫療科技日新月異,很多先進的藥物和治療方式,健保不一定有,這時候商業醫療險就能派上用場了。像我個人就很關注#美股 裡的一些生技公司,他們研發的新藥,搞不好以後就能救命呢!但如果沒有足夠的醫療保障,再好的藥也只能看著。

五大醫療險搶先試水:無清單限制外購藥責任的背後

保險機構的敏銳嗅覺:誰能抓住市場變遷的機會?

不得不說,保險公司真的很聰明,他們早就聞到這股「醫保外保障」的味道了!你知道嗎,大家人壽的夏越就說,以前看病像點菜,想吃什麼點什麼;現在DRG模式下變成「定餐定食」,小病是省錢了,但碰到需要好一點的醫院、病房,或是特殊藥械,根本沒得選。她認為,以後國際部、特需部會變成工薪階層和中等收入群體的剛需,連帶中端醫療險也會變成支付端的剛需。這話說得一點都沒錯!像我這種有點小錢的人,當然想在醫療上對自己好一點。所以,誰能先推出符合需求的產品,誰就能搶到市場。

產品細節大比拼:保額、免賠額、續保條件,消費者該如何選擇?

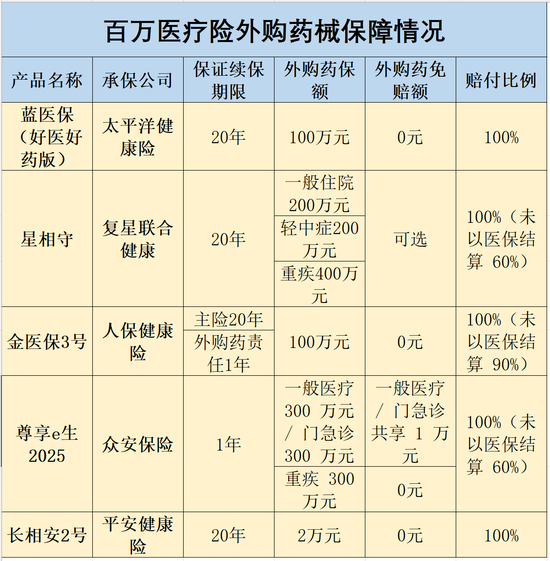

現在市面上已經有幾家公司開始試水「無清單限制」的外購藥產品了,像是眾安保險的尊享e生2025版、太平洋健康險的藍醫保(好醫好藥版)、復星聯合健康的星相守,都在這方面下了功夫。人保壽險的金醫保3號、平安健康險的長相安2號也增加了外購藥械的可選責任。但魔鬼藏在細節裡啊!像是續保條件,藍醫保(好醫好藥版)、星相守、金醫保3號都是20年保證續保,但金醫保3號的外購藥責任只有一年。長相安2號更妙,雖然不限清單,但要確診重疾才能報銷。還有保額,每家都不一樣。尊享e生2025版比較大方,外購藥械費用在一般醫療、門急診、重大疾病醫療都有300萬的額度,但要注意有1萬的免賠額。星相守則是分開計算,一般住院醫療200萬、輕中症疾病住院醫療200萬、重大疾病住院醫療400萬,免賠額可以自己選。藍醫保(好醫好藥版)和金醫保3號的外購藥保額都是100萬,而且0免賠,這點很吸引人。長相安2號比較特別,限120種疾病,0免賠,但年限額只有2萬。總之,選購的時候真的要睜大眼睛,仔細比較!不然到時候要用才發現不符合條件,就欲哭無淚了。

注:產品具體條款可能因不同銷售渠道等因素有所差異,上述內容僅供參考

機構搶灘醫保外保障:多元支付方案的興起

藥企與保險公司的合作:惠民保、帶病體保險的組合拳

現在啊,光靠保險公司單打獨鬥是不夠的,藥廠也跳進來一起玩了!他們發現,要讓更多人用得起好藥,得靠多元支付方案。像是吉利德全球副總裁金千方就說,他們跟鎂信健康合作,搞了一個「惠民保+帶病保」的組合支付模式,就是要降低患者的負擔。我覺得這種合作模式很棒,畢竟藥廠最了解自己的藥,保險公司最懂風險,兩邊合作才能把餅做大。像我之前研究#比特幣 的時候就發現,很多新創公司也是這樣,跨界合作才能創造新的價值。

專家建議:選購外購藥醫療險,這四點不可忽略

北京排排網保險代理的楊帆建議,買外購藥醫療險要注意四點:第一,看藥品種的覆蓋範圍,最好選常用、有效的藥多的產品;第二,比較報銷比例,當然是越高越好,這樣才能減輕經濟負擔;第三,考慮保障期限,時間越長越安心,特別是長期用藥的人;第四,注意免賠額、報銷限額,還有保費,綜合評估CP值。我覺得這幾點都很實在,但最重要的是要了解自己的需求。像我這種比較注重生活品質的,可能會願意多花一點錢,買保障範圍更廣、報銷比例更高的產品。但如果預算有限,也可以考慮惠民保,雖然保障可能沒那麼全面,但至少有個基本保障,總比什麼都沒有好。最近#國泰金 的表現也不錯,或許可以考慮投資一點,增加自己的醫療預算。

行業推動藥品目錄建設:商業健康險走向規範化

控費是關鍵:如何確保外購藥服務的可持續性?

現在外購藥的保障越來越好,但也有人擔心,保險公司會不會賠到倒啊?畢竟長期下來,風險敞口會越來越大。所以,控費變成一個很重要的課題。鎂信健康的郎立良說,他們正在跟中國臨床腫瘤學會(CSCO)合作,建立一個商業保險診斷共識,根據國內外的醫學證據,規範診斷路徑,確保患者得到「合理且必須」的治療,同時也能規範醫生的行為。我覺得這個方向是對的,畢竟醫療資源有限,要確保每一分錢都花在刀口上。就像#聯電 一樣,要不斷提升效率,才能在競爭激烈的市場中生存。

保險協會的積極作為:推動商業健康保險藥品目錄工作

為了讓商業醫療險更符合民眾的需求,中國保險行業協會也在積極推動商業健康保險藥品目錄的建設。平安健康險的負責人說,醫保是人民的最後一道防線,重點在於保基本、廣覆蓋;而商業保險則是要讓客戶根據自己的需求和支付能力來選擇。他們希望商業健康保險藥品目錄可以涵蓋所有境內外藥監局批准上市的藥品(保留負面清單的權利)。我覺得這個想法很棒!畢竟每個人的需求都不一樣,有些人希望保障所有藥品,有些人只希望有基本的保障。重點是要讓消費者有選擇權,而且評估過程要公開、公正、透明,才能真正把高價值、經得起市場考驗、百姓需要的藥品納入,提升好藥的可及性。就像選#中鋼紀念品 一樣,實用又划算才是王道。

深度解析:商業醫療險的未來發展趨勢

以用戶需求為中心:產品迭代與服務價值的雙引擎驅動

商業醫療險發展到現在,已經不是單純比價格的時代了,而是要比誰更了解用戶的需求,誰能提供更優質的服務。產品的迭代升級,要以用戶為中心,不斷推出符合市場需求的產品;服務的價值較量,則是要讓用戶感受到物超所值,願意持續購買。這就像#蔡依林 的演唱會一樣,不斷推陳出新,才能吸引粉絲持續支持。

從個案到群體:普惠金融在醫療保障領域的實踐與挑戰

商業醫療險的最終目標,是要讓更多人都能享有醫療保障,實現普惠金融。但要達到這個目標,還有很多挑戰要克服。像是如何降低保費,讓更多人買得起?如何擴大保障範圍,讓更多疾病都能cover到?如何簡化理賠流程,讓用戶更容易申請?這些都是保險公司需要思考的問題。我覺得,除了保險公司努力之外,政府也應該給予支持,像是提供稅務優惠、簡化行政流程等,才能共同推動醫療保障的普及。畢竟,健康是每個人的基本權利,不能讓經濟因素成為阻礙。就像#青年百億海外圓夢基金計畫 一樣,要給年輕人機會,讓他們有能力追求自己的夢想,也讓他們有能力保障自己的健康。

本文 timi45.com 原创,转载保留链接!网址:https://www.timi45.com/post/1826.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

DRG醫改下醫療險新趨勢:外購藥責任成焦點,關注美股生技、國泰金投資,打造全方位保障

網易520發布會:多元遊戲佈局,萬民長歌、漫威狂潮等新作搶佔PC戰略高地,尋找遊戲市場新藍海

Steam爆款《Bongo Cat》:小猫咪如何征服玩家,抚平「路怒症」,打造另类财富幻想?仁寶股價有影響嗎?

《三幻2》卡牌价格战:苗博雅式犀利能否突围? 苏花公路式昙花一现?

影核VR三週年:520優惠看影核進化,社群經營電競化,文化賦能打造VR生態。

游戏产业报告注水:增长背后藏隐忧,揭秘数据造假与行业困境

VR游戏爆红背后:速食爱情还是未来?百万下载难掩内容空虚

剑侠情缘零:情怀能否拯救?老玩家激情重燃,还是厂商圈钱闹剧?